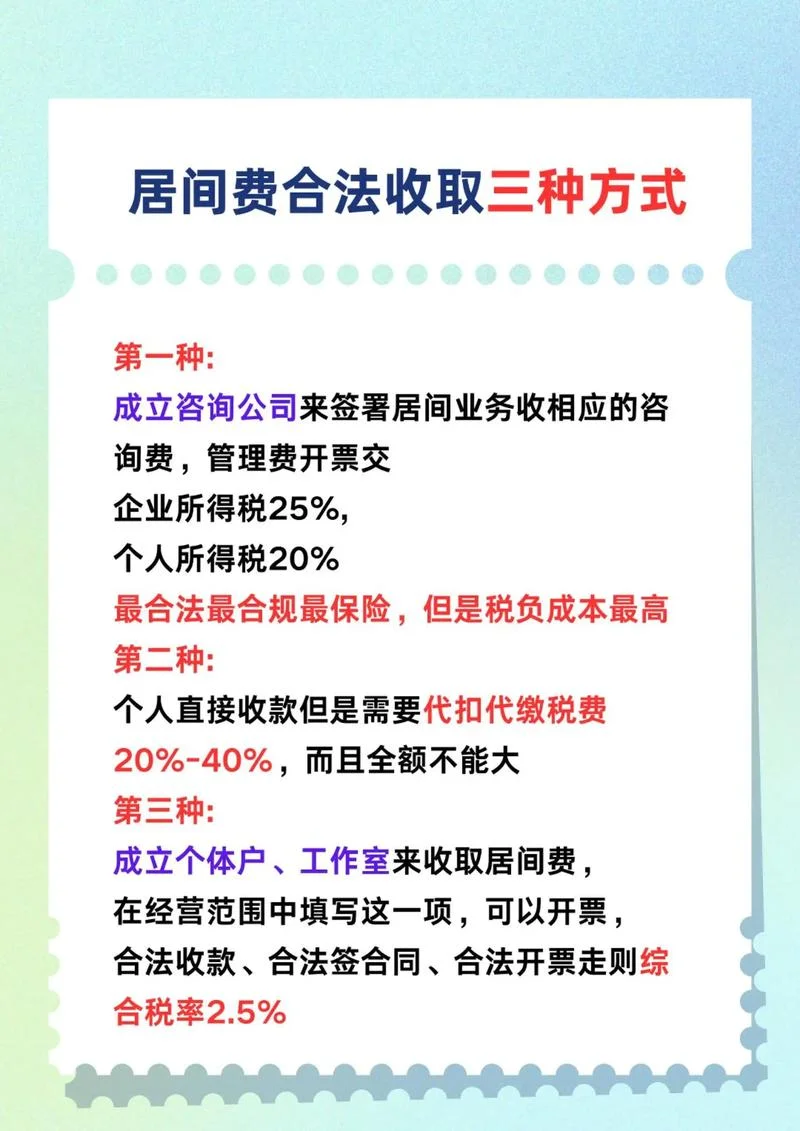

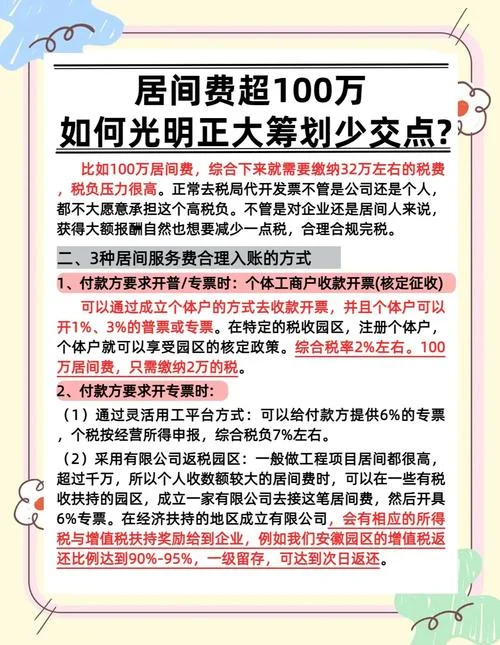

深度解析:3000 万居间费背后的行业逻辑与风险边界

在房地产及建设工程领域,"3000 万居间费”是一个极具代表性的数字。它不仅仅是一个金额,更映射出一套复杂的市场交易模式、法律风险敞口以及行业潜规则。对于参与此类项目的开发商、中介方、合作方乃至普通购房者而言,这一数字背后隐藏着怎样的博弈?这篇文章将深入剖析 3000 万居间费的构成、合理区间、潜在陷阱及行业趋势。

3000 万居间费的构成解析

3000 万并非单纯的“中介费”,而是一笔包含了多种服务内容的复合型费用。根据《民法典》及行业惯例,这笔费用由以下几部分构成:

1. 基础佣金(Basic Commission):对应中介方提供的信息撮合、合同起草、协调谈判等服务。

2. 资金监管费(Escrow Fee):若资金流向方监管账户,中介需收取资金保管及操作费用。

3. 税费及服务费:包含印花税、信息检索费等行政成本。

4. 潜在风险溢价:若交易涉及高抵押房产或特殊业态,额外包含风险对冲费用。

【费用构成明细表】

| 费用项目 | 预估占比 | 具体内容描述 | 行业备注 |

|---|---|---|---|

| 基础佣金 | 40% - 50% | 居间费的关键部分,基于交易总价或房款支付比例计算。 | 为成交价的 0.2%-0.8% |

| 资金监管费 | 10% - 15% | 收取资金在监管账户内的保管及操作手续费。 | 比例随资金量波动,大额项目更高 |

| 税费及其他 | 5% - 10% | 印花税、信息检索费、标书制作费等杂项。 | 部分由买卖双方分担,部分由中介收取 |

| 风险溢价 | 0% - 30% | 针对高难度交易(如烂尾风险、抵押查封)的额外加项。 | 需视具体风险程度而定 |

数据说明:此表基于当前市场中小规模二手房交易的平均定价模型估算。对于超大型项目或特殊定制房产,实际比例有所偏差。

合理区间与“过高”的界定

在实务中,3000 万居间费是否合理,不能脱离具体的交易金额和房产类型来看。

行业基准:对于普通商品房交易,若总价在 5000 万 -1 亿元区间,3000 万居间费(约占 0.3%-0.6%)处于市场合理区间内。

异常情况:若总价仅为 1000 万,却收取 3000 万居间费,则属于严重不合理,极易引发合同纠纷或被视为“高利贷”性质。

异常高额:若总价高达 3000 万,居间费直接封顶 3000 万,比例高达 100%,则涉嫌变相买卖差价或非法集资,在司法实践中极率被认定为无效或可撤销。

核心风险:隐性陷阱与法律红线

3000 万居间费若操作不当,伴随大的法律风险。以下三类情况需高度警惕:

名为中介,实为变相买卖

若中介方在收取居间费后,又将房价差额(即交易差价)转嫁给新房主,这直接违反了居间合同的法律性质,涉嫌合同诈骗罪。资金链路断裂风险

若中介方存在“空手套白狼”行为,即收取高额居间费后无真实房源或无法办理产权过户,导致购房者资金无法回笼,这将构成资金挪用或合同违约。高息揽客与合规问题

对于开发商而言,若向中介机构收取高于市场行情的费用,且在销售过程中向购房者宣传“高额回报”,触犯金融监管红线。行业趋势与未来展望

随着监管趋严和消费者维权意识,"3000 万居间费”的生态正在发生深刻变化:

1. 透明化监管:各地住建部门正在推行“阳光中介”工程,强制要求明码标价,杜绝暗箱操作。

2. 佣金率下调:受“房住不炒”政策影响,部分市场中介费已从过去的 5%-8% 逐步降至 2%-3% 甚至更低。

3. 数字化赋能:线上看房、电子签约的普及使得部分低价值服务成本可降低,促使中介机构优化收费结构,减少无效中间环节。

3000 万居间费是一个需要审慎看待的关口。对于交易双方而言,明码标价、合同清晰、资金监管到位是规避风险。在当前的市场环境下,理性看待中介费,拒绝“高价中介、低价购房”的陷阱,才是保护自身合法权益的最佳途径。

建议:无论是作为购房者还是中介机构,在签署任何涉及巨额费用的合同前,务必核对费用明细,保留沟通记录,必要时咨询专业律师,确保交易过程合法合规。

---

这篇文章数据及分析基于当前房地产市场公开信息及行业普遍认知,,具体个案请以实际合同约定为准。